Beeld: Unsplash / Laura Spina

Wonen in de MRA

OIS (2021,3)

Op basis van de voorgaande paragrafen kunnen we het volgende stellen:

- Voor sleutelberoepen met een laag of middeninkomen zijn in Amsterdam relatief meer corporatiewoningen en sociale en middeldure particuliere huurwoningen aanwezig, terwijl in de MRA meer betaalbare koopwoningen aanwezig zijn. De wachttijden voor een sociale huurwoning zijn echter in Amsterdam het langst.

- Door de verschuiving binnen de Amsterdamse en MRA-woningmarkt naar meer particuliere huur en een groter aandeel van het dure segment (zowel in de particuliere huur als in de koopsector) lijkt de positie van lage en middeninkomens (waaronder de sleutelberoepen) op de woningmarkt verslechterd.

- Voor mensen met een sleutelberoep die een betaalbare eengezins-koopwoning zoeken zijn vrijwel alleen in de MRA mogelijkheden.

Een belangrijke kanttekening hierbij is dat in de cijfers van de MRA de cijfers van Amsterdam zijn verwerkt. Omdat Amsterdam ongeveer 40% van de woningvoorraad van de MRA heeft, zullen de cijfers van de MRA-minus-Amsterdam, nogal verschillen van die van de MRA.

Daarnaast zijn er grote verschillen tussen de zes deelregio’s van de MRA, waarbij met name Amsterdam, Zaanstreek-Waterland en Zuid-Kennemerland/ IJmond meer sociale huurwoningen hebben en Gooi en Vechtstreek en Amstelland-Meerlanden meer koopwoningen (WiMRA 2021, 15).

In de cijfers van de woningmarkt in Amsterdam en de MRA zien we enkele overeenkomsten en verschillen:

- Het aandeel corporatiewoningen en daarbinnen het aandeel sociale huurwoningen verschilt niet zoveel. Amsterdam heeft 40,6% corporatiewoningen en de MRA 34%. In Amsterdam is 37% van de woningen een sociale huurwoning van een corporatie; in de MRA is dit 30%.

- Het aandeel particuliere huurwoningen verschilt behoorlijk: resp. 30,5% en 19%. Wat opvalt is dat daarbinnen de verdeling sociale huurwoning (36,9% – 36,8%) middeldure huurwoning (17,1% – 15,8%) en dure huurwoning (63,1% – 63,2%) vrijwel hetzelfde is. Ook al is het aandeel dure huurwoningen in de MRA met 9% flink lager dan in Amsterdam (15%), toch is blijkbaar de markt voor dure huurwoningen ook in de MRA fors.

- Zowel binnen Amsterdam als binnen de MRA is het aandeel particuliere huurwoningen tussen 2017 en 2021 gegroeid en is daarbinnen het vrije sector aandeel toegenomen (WiA 2021; WiMRA 2021, 14).

- Het aandeel koopwoningen is in de MRA met 48% fors groter dan in Amsterdam (28,8%).

- In Amsterdam zijn vrijwel geen goedkope koopwoningen (0%) terwijl in de MRA dit 2% is; de MRA heeft aanzienlijk meer betaalbare koopwoningen dan Amsterdam (27% vs. 14%). Daarentegen heeft Amsterdam aanzienlijk meer dure koopwoningen (55% vs. 36%).

- Het grootste verschil zien we in het aandeel eengezinswoningen: Amsterdam 15% tegen MRA 48%.

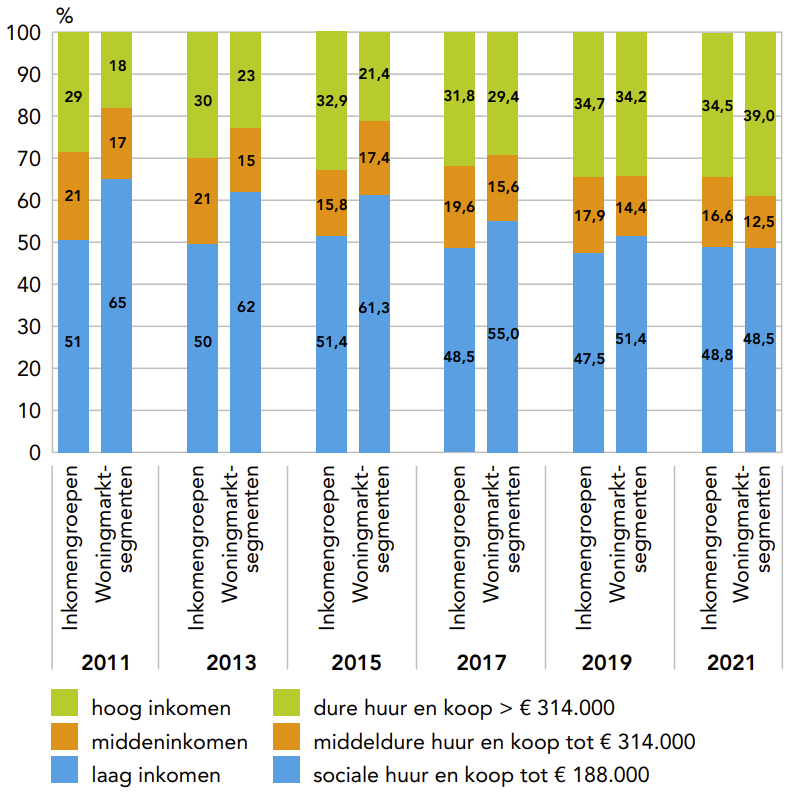

Figuur 4.3: Woningmarktsectoren en inkomensgroepen met elkaar vergeleken, 2011-2021 in procenten. Bron: WiA (2021)

Voor het eerst in vele decennia is het aandeel sociale huurwoningen in Amsterdam kleiner dan de groep die hierop aangewezen is (zie figuur 4.3). Mensen in sleutelberoepen behoren tot deze groep. Zoals we in hoofdstuk 3 zagen hebben de meeste mensen in een sleutelberoep een laag (tot ongeveer €40.000) of midden inkomen (tot ongeveer €65.000). Woningen met een lage huur- en koopprijs zijn betaalbaar voor mensen met een bruto jaarinkomen tot €40.024. Woningen met een middeldure huur- en koopprijs zijn betaalbaar voor mensen met een bruto jaarinkomen van €40.024 tot €63.237 (WiA, 5).

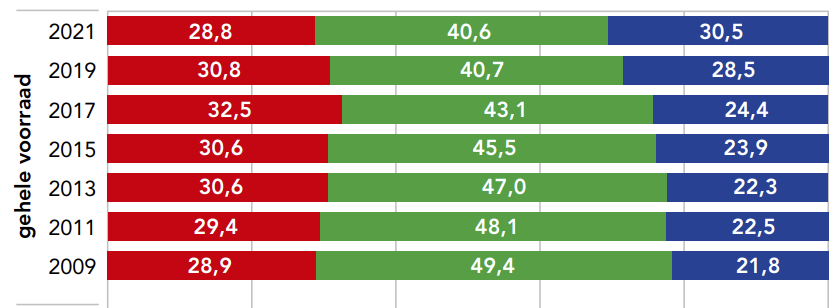

Figuur 4.2: Woningvoorraad en recente bewoners naar eigendomssector 2009-2021. Rood zijn koopwoningen, groen corporatiewoningen en blauw particuliere huurwoningen. Bron: WiA (2021)

Figuur 4.2 toont de woningvoorraad naar verschillende eigendomssectoren: koopwoningen, corporatiewoningen en particuliere huurwoningen. We zien een dubbele trend: in deze figuur een groei van de particuliere huursector (van 22,5% in 2011 naar 30,5% in 2021) van de gehele Amsterdamse woningvoorraad, en daarbinnen (tabel 4.2) een groei van het vrije sector deel.

Tabel 4.2: Aandeel huur > €752,33 in de particuliere huur en corporatiehuur 2011-2021. Bron: WiA (2021)

63,1

54,0

45,8

39,3

33

8,8

7,6

8,4

5,9

4

29,7

26,7

21,9

17,4

13

11

2

29

Totale huur

Corporatiehuur

Particuliere huur

2021

2019

2017

2015

2013

2011

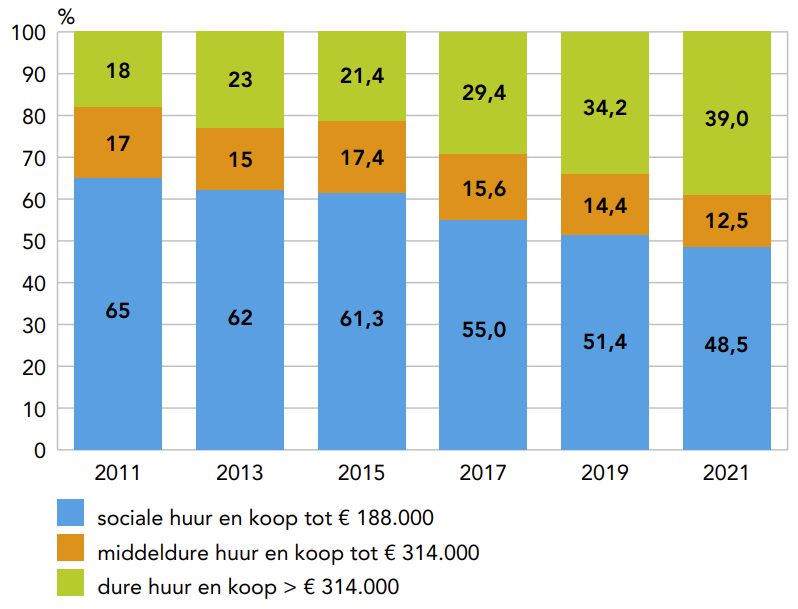

Figuur 4.1: Woningvoorraadsegmenten 2021-2021 in procenten. Bron: WiA (2021)

De verhuisdynamiek in Amsterdam is nog steeds relatief hoog, ondanks de lange wachttijden voor sociale huurwoningen en het beperkte aanbod in de koopsector. Dit is vooral toe te schrijven aan de grote verhuisdynamiek in de particuliere huursector. Meer dan de helft (55%) van de recente bewoningen vindt plaats in een particuliere huurwoning, terwijl het aandeel van deze sector in de woningvoorraad nog geen derde deel is.

In de particuliere huursector wordt veel met tijdelijke huurcontracten gewerkt, dit mag wettelijk voor 2 jaar. 42 procent van de recent verhuisden in de particuliere huursector heeft zo’n tijdelijk huurcontract.

De corporatiewoningen in deze sector zijn bijna allemaal middeldure huurwoningen.

Het aandeel dure particuliere huurwoningen (huur boven de €1042) is tussen 2017 - 2021 in Amsterdam gestegen van 11% naar 19% van de totale woningvoorraad. In de MRA steeg dit in dezelfde periode van 5% naar 9% (WiA 2021; WiMRA 2021).

Tabel 4.2 laat vervolgens zien dat het vrije sector deel bijna drie keer zo groot geworden is; we zien een toename van 11% naar 29,7%. Dit komt met name doordat de particuliere huursector nu grotendeels vrije sector (middelduur en duur) is geworden: dit ging van 29% naar 63,1% van de particuliere huursector.

Figuur 4.1 laat zien dat de dure huur en koop van de Amsterdamse woningmarkt in 10 jaar tijd meer dan verdubbeld is: van 18% naar 39%. Het betaalbare deel, waar de sleutelberoepen op aangewezen zijn, is dus gedaald van 82% naar 61%.

We verwachten dat jongvolwassenen die een sleutelberoep beoefenen, vaker een woning zullen zoeken in de particuliere huursector of het woonsegment dat bedoeld is voor jongeren. Beide type woningen kenmerken zich door tijdelijke huurcontracten; bewoners zullen na een periode van 2 tot 5 jaar de woning moeten verlaten. De meer permanente woonsectoren, de sociale huurwoningen en koopwoningen, lijken voor jongeren uit de sleutelberoepen (grofweg tot 30 – 35 jaar) moeilijk toegankelijk. In de sociale huursector door de wachttijd van gemiddeld 13 jaar, bij de koopwoningen door de prijs. Op latere leeftijd kan men wellicht eerder aan de wachttijd voldoen en, zeker wanneer men dan ook een partner heeft, zou men dan wellicht een (goedkope) koopwoning (met name in de MRA) kunnen betalen. In het kwantitatieve vervolgonderzoek op dit rapport zullen deze vooronderstellingen nader onderzocht worden.

Uit het onderzoek van OIS (2021), blijkt de verhuisdynamiek in de particuliere huursector veel hoger is dan in andere sectoren, en dat huurders in deze sector volgens OIS (2021) veel vaker een tijdelijk huurcontract hebben. Zo wordt daarover het volgende gesteld (2021, 3):

Ondanks het algemene beeld dat de Amsterdamse woningmarkt op slot zit, vestigen zich elk jaar 70.000 tot 80.000 mensen in Amsterdam. Is de Amsterdamse woningmarkt dan toch nog toegankelijk? Bij een min of meer gelijke omvang van de woningmarkt kan dit alleen wanneer er ook grote aantallen inwoners uit de stad vertrekken. Hoe zit die verhuisdynamiek in elkaar? Kunnen mensen uit de beroepsgroepen zich in Amsterdam of de regio vestigen? En kunnen ze daar ook blijven?

Ruw geschat vallen de koopwoningen uit het overzicht hierboven met een waarde tot €296.000 (WOZ 2020) hieronder. Zeker wanneer we het fenomeen van het overbieden hierin betrekken. Dit zou betekenen dat er in Amsterdam dus 14% van de koopwoningen voor middeninkomens bereikbaar is, en in de MRA 25%. Het grootste deel van de koopwoningen is zowel in Amsterdam als in de MRA alleen voor de hogere inkomens bereikbaar. Het aanbod van koopwoningen in Amsterdam is vrij stabiel: in 2017 rond de 10.800 woningen; in 2021 rond de 11.500. De gemiddelde koopprijs in Amsterdam was in het 4e kwartaal van 2021 €657.000; in Noord-Holland was dit €549.000 (Makelaars in Amsterdam 2022).

Goedkope koopwoningen (onder de €188.000 WOZ-waarde in 2020) komen in Amsterdam niet en in de MRA in geringe mate voor. Betaalbare koopwoningen, dat wil zeggen betaalbaar voor middeninkomens (tot ruim twee keer modaal, ongeveer €80.000 bruto in 2021) worden vaak vertaald naar woningen onder de grens voor het verkrijgen van een Nationale Hypotheek Garantie (NHG). De NHG-grens was €355.000 in 2022 en is €405.000 in 2023.

Officieel zijn dit alle huurwoningen boven de ‘liberalisatiegrens’; de huurgrens op basis van het huurpuntenstelsel/ woningwaarderingsstelsel (WWS). In 2021 was de grens €752 per maand en in 2022 €763 per maand.

Deze sector bestaat wettelijk (nog) niet, maar is gebaseerd op afspraken tussen de betreffende gemeente, woningcorporaties en particuliere verhuurders. De middeldure huursector betreft woningen met een huur tussen €763 en €1069 per maand (bedragen 2022). Het kabinet is voornemens om deze middeldure huur, via aanpassingen van het huurpuntenstelsel, een wettelijke basis te geven.

Alle zelfstandige woningen met een huur onder de €763 (kale) huurgrens (bedrag per 2022). Dus ook de woningen van 20-24 m2 voor studenten en jongeren die de afgelopen jaren massaal gebouwd zijn door marktpartijen (Draaisma 2022). Huurders in deze kleine zelfstandige woningen komen in aanmerking voor huurtoeslag, op die manier kunnen zij de huur van rond de €700 (gebaseerd op de huurpunten) toch betalen.

De categorie kamerhuur staat apart vermeld. Deze wordt soms wel en soms niet bij de voorraad sociale huurwoningen geteld.

Alle zelfstandige woningen met een huur onder de €763 (kale) huurgrens (bedrag per 2022).

Koopwoningen

Vrije sector huur

Middeldure huur corporaties en marktpartijen

Sociale huur marktpartijen

Sociale huur corportaties

Voor we ons echter verder in de woningmarkt verdiepen, biedt het kader een kort overzicht van de verschillende sectoren waaruit de woningmarkt in Amsterdam en de MRA bestaat.

WiA (2021,1)

Tabel 4.1: Indeling woningmarkt naar sectoren; Amsterdam en Metropoolregio Amsterdam. Alle cijfers zijn afkomstig uit de WiA (2021) en de WiMRA (2021).

Particuliere huurwoningen

30%

4%

223.051

36,9% = 50.400

7,8% = 10.400

36,8% = 82.177

63,2% = 140.874

47,4% = 105.656

15,8% = 35.218

9%

48%

563.497

2% = 11.740

25% = 140.874

36% = 199.872

48%

1.203.259

24%

30%

35

31

20

28

25%

18%

39%

49%

475.000

15%

55% = 71.997

36% = 199.572

31% = 40.498

14% = 17.999

0

296.000 - 438.000

188.000 - 296.000

Inkomen < huurtoeslaggrens

55-75 jaar

18-24 jaar

Stellen met kinderen

Alleenwonenden

Aantal huishoudens

Eengezinswoningen

> 438.000

Tot 188.000

129.700

28,8%

15%

63,1% = 86.700

46% = 63.204

17,1% = 23.496

29,1% = 40.000

137.100

19%

30,5%

3,6%

37%

Koopwoningen

Dure huur (van de totale woningvoorraad

Vrije Sector totaal

Dure segment

Middeldure huur

Sociale huur totaal

Kamerverhuur

Sociale huur zelfstandig

Middeldure huur

Sociale huur

Huishoudens

Onderverdeeld naar WOZ-waarde:

Onderverdeeld over de volgende huursectoren:

Onderverdeeld over de volgende huursectoren:

Aantal Corporatiewoningen

1.173.953

34%

399.144

182.900

40,6%

449.982

MRA

Aantallen woningen

Amsterdam

Er treedt tussen 2019 en 2021 een lichte groei van het aandeel lage inkomens op, terwijl het aandeel van de woningvoorraad dat bij de lage inkomens past aanzienlijk geslonken is. Door de prijsstijging in de koopsector en de particuliere huursector is ook het middensegment verder geslonken. Zowel de lage inkomens als de middeninkomens hebben hierdoor afnemende kansen op de Amsterdamse woningmarkt.

De afgelopen jaren is de voor lage- en middeninkomens toegankelijke en betaalbare woningvoorraad geslonken: zowel door prijsstijgingen in de koop- als in de particuliere huurmarkt. Gecombineerd met een toename van lage inkomensgroepen, is de positie van lagere inkomensgroepen verslechterd. In de WiA (2021, 1) wordt hierover het volgende gezegd: