Beeld: Unsplash / Scott Blake

en MRA

De prijsstijging op de koopwoningmarkt is (soms direct, soms ook indirect) gerelateerd aan een prijsstijging van particuliere huurwoningen. Dit kan verschillende oorzaken hebben, waaronder bijvoorbeeld het opkopen van woningen door beleggers die ze vervolgens tegen marktprijzen verhuren ('buy to let') of de verkoop van sociale huurwoningen die daarna in vrije sector huur omgezet worden. Vooral in Amsterdam zijn de vrije sector huurprijzen snel gestegen. Hochstenbach (2022) geeft aan dat (gecorrigeerd voor inflatie) de gemiddelde vrije sector huurprijs in Amsterdam steeg van 1050 euro in 2007 naar 1340 euro in 2019. Ook in de andere grote steden is de vrije sector huurprijs snel gestegen, hoewel wat minder extreem dan in Amsterdam. Voor lagere en middeninkomensgroepen die deze prijzen niet kunnen betalen bieden andere gemeenten in de MRA intussen ook geen veel betaalbaarder alternatief meer, zeker niet als een verhuizing daarheen ook zou leiden tot hogere reiskosten tussen woning en werkplek.

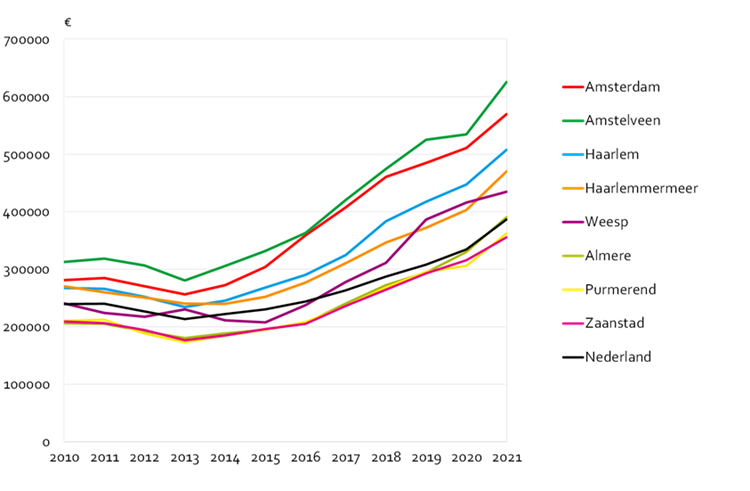

Figuur 1.7: Ontwikkeling van gemiddelde verkoopprijs voor een koopwoning in 8 MRA-gemeenten en in Nederland, 2010-2021. Bron: Gemeente Amsterdam, Onderzoek en Statistiek.

Op de koopwoningmarkt hebben de woningprijzen binnen de MRA zich deels verschillend ontwikkeld, maar de algemene trend is (net als overal in Nederland) een snelle stijging van de gemiddelde prijs voor een koopwoning vanaf 2013. In figuur 1.7 is te zien dat na een periode van stabiele of licht dalende koopwoningprijzen tussen 2010 en 2013 als gevolg van de kredietcrisis en Eurocrisis, de prijzen in Amsterdam, Amstelveen en Haarlem vanaf 2013 snel stegen. Andere gemeenten in de MRA volgden die trend in de jaren daarna. In de meeste MRA-gemeenten ging de prijsstijging sneller dan in Nederland als geheel. In sommige gemeenten zoals Almere, Zaanstad en Purmerend was de prijsstijging echter gelijk aan of lager dan in Nederland. Recente cijfers lijken erop te wijzen dat er een (voorlopig?) einde is gekomen aan deze jarenlange stijgende lijn. De afgelopen maanden lijkt er sprake van afvlakking van de prijsstijging, o.a. als gevolg van de stijging van de hypotheekrente. Of dit slechts een korte onderbreking van de koopprijsstijging is of het begin van een structurele dalende trend zullen de komende jaren moeten uitwijzen.

In de MRA als geheel waren de recente ontwikkelingen anders. Wat wel overeenkwam is dat het aandeel van de vrije huursector is gegroeid, en dan vooral in de hogere prijsklassen. De aandelen koopwoningen en sociale huurwoningen van corporaties bleven stabiel. Omdat buiten Amsterdam deze aandelen echter heel anders zijn dan in Amsterdam, zijn ze dat ook in de MRA als geheel: in 2019 30% sociale huurwoningen van corporaties en 48% koopwoningen (Gemeente Amsterdam, Onderzoek en Statistiek, 2022d). Binnen de MRA zit er overigens wel veel variatie in deze verdeling. Zo hebben ook middelgrote steden als Haarlem en Zaanstad en voormalige groeikernen als Almere, Lelystad, Purmerend en Hoofddorp relatief hoge aandelen sociale huurwoningen, terwijl dat aandeel in andere MRA-gemeenten veel lager is.

In 1995 bestond nog ca. 55% van de Amsterdamse woningvoorraad uit sociale huurwoningen van woningcorporaties, naast ca. 15% gereguleerde particuliere huurwoningen met een huur onder de liberalisatiegrens. De overige ca. 30% bestond uit particuliere woningen boven de liberalisatiegrens (vrije sector huur, toen ca. 20 %) en koopwoningen (toen nog maar ca. 10%). Het aandeel corporatiehuur was in 1995 hoger dan ooit en flink gestegen sinds begin jaren ‘80: in 1983 was het aandeel nog 41%. De particuliere huursector was toen nog de grootste sector in Amsterdam met 52% van de woningen. In 2014 was het aandeel sociale huurwoningen van corporaties al gedaald tot ca. 45% en het aandeel koopwoningen gestegen tot ca. 30%, terwijl ook het aandeel particulier huurwoningen daalde tot ca. 25% (Savini et al., 2015). Binnen de particuliere huursector nam het aandeel gereguleerde woningen onder de liberalisatiegrens af en het aandeel vrije sector huur toe. De afname van het aandeel corporatiewoningen en de toename van het aandeel koopwoningen is ook de afgelopen jaren doorgegaan: in 2021 bestond de Amsterdamse woningvoorraad voor 40,6% uit corporatiewoningen en voor 28,8 % uit koopwoningen. De particuliere huursector (30,5%) groeide wel weer na de eerdere daling, dit was vooral een groei van vrije sector huurwoningen (NUL20, 2022). Voor de sleutelberoepen, die vooral aan de start van hun carrière meestal een lager of middeninkomen hebben, zouden deze veranderingen hun toegang tot en doorstroming op de Amsterdamse woningmarkt moelijker kunnen maken. Vrije sector huurwoningen en koopwoningen in Amsterdam zijn voor de meesten die in sleutelberoepen werken te duur.

Ook elders in de MRA zijn de afgelopen decennia veel woningen aan de voorraad toegevoegd, maar daar doet zich, in minder mate dan in Amsterdam, hetzelfde probleem voor. Zo bleek uit de meest recente editie van ‘Wonen in de Metropoolregio Amsterdam’ (WiMRA, 2021) dat de woningvraag in de MRA sneller groeit dan het woningaanbod. Het gaat daarbij niet alleen om een mismatch in het totaal aantal beschikbare woningen, maar vooral ook in woningtype, sector en prijsklasse. De meeste huishoudens die in de MRA een woning zoeken, zijn op zoek naar een sociale huurwoning of een betaalbare koopwoning. Het beschikbare aanbod bestaat echter voor een steeds groter deel uit particuliere huurwoningen die voor veel van deze woningzoekers te duur zijn. In WiMRA 2021 bleek dat veel huishoudens die recent naar een vrije sector huurwoning verhuisd waren, op korte termijn weer wilden verhuizen vanwege een te hoge huur en/of omdat ze liever een koopwoning wilden. Hun verhuizing naar een vrije sector huurwoning was dus meer een tijdelijke ‘noodoplossing’ bij gebrek aan andere opties (Metropoolregio Amsterdam, 2022b).

Figuur 2.7b: Ontwikkeling gemiddelde woningbezetting gemeente Amsterdam, 1900-2020. Bron: De Amsterdamse bevolking sinds 1900. https://onderzoek.amsterdam.nl/artikel/de-amsterdamse-bevolking-sinds-1900.

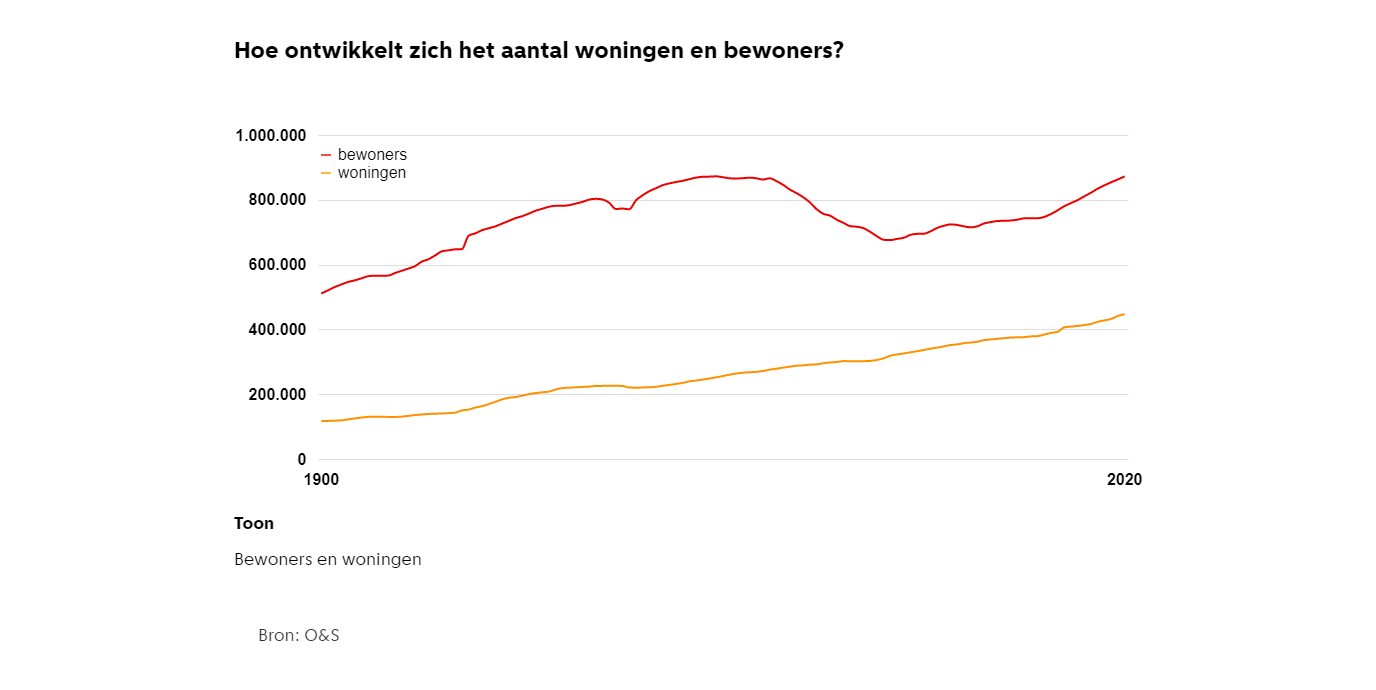

Figuur 2.7a: Ontwikkeling aantal woningen en aantal inwoners gemeente Amsterdam, 1900-2020. Bron: Gemeente Amsterdam, Onderzoek en Statistiek (2022), De Amsterdamse bevolking sinds 1900 (https://onderzoek.amsterdam.nl/artikel/de-amsterdamse-bevolking-sinds-1900).

Hoewel er in Amsterdam de afgelopen decennia veel woningen zijn gebouwd, kon de woningproductie niet altijd gelijke tred houden met de toename van het aantal huishoudens. Vooral in de eerste decennia van de 21e eeuw, toen de Amsterdamse bevolkingsgroei versnelde, bleef de groei van de woningvoorraad achter bij de groei van het aantal bewoners en het aantal huishoudens. Het aantal huishoudens nam niet alleen toe door bevolkingsgroei, maar ook doordat huishoudens gemiddeld steeds kleiner werden. Dit hangt o.a. samen met de groei van het aandeel alleenstaanden onder jongeren en met de toename van het aandeel gescheiden ouders en eenoudergezinnen. Maar ook de vergrijzing en veranderingen in ouderenzorg spelen hierbij een rol: ouderen blijven langer zelfstandig wonen en het komt vaker voor dat ouderen alleen achterblijven na het overlijden van hun partner. De trend naar kleinere huishoudens begon in Amsterdam al een eeuw geleden. Waar in de eerste decennia van de 20e eeuw de gemiddelde woningbezetting in Amsterdam nog ca. 4,5 personen per woning was, was dit voor de Tweede Wereldoorlog al gedaald naar ca. 3,5. Na de Tweede Wereldoorlog zorgde de ‘babyboom’ nog even voor groei naar ca. 3,75, maar sindsdien is de gemiddelde woningbezetting gedaald naar rond de 2 personen per woning (Gemeente Amsterdam, Onderzoek en Statistiek, 2022a; zie figuur 2.7a en 2.7b). De laatste jaren is de gemiddelde woningbezetting echter stabiel. Het zou kunnen dat een verdere daling van de gemiddelde woningbezitting uitblijft omdat bijvoorbeeld jongeren langer bij hun ouders blijven wonen en/of soms na korte tijd weer (tijdelijk) in het ouderlijk huis terugkeren bij gebrek aan toegankelijke en betaalbare alternatieven op de woningmarkt.

In hoofdstuk 4 zullen we uitgebreider ingaan op de recente ontwikkeling van de woningvoorraad en woningmarkt in Amsterdam en de MRA en wat deze betekenen voor de sleutelberoepsgroepen waarop we in ons onderzoeksprogramma focussen. Vooruitlopend daarop geven we hier een kort overzicht van de belangrijkste recente trends. Later in dit hoofdstuk (paragraaf 2.12) komen ook het Nederlandse en internationale wetenschappelijke en maatschappelijke debat over woningmarkt en woonbeleid nog aan bod.